數(shù)字內(nèi)容制作服務成本核算 核心內(nèi)容解析與流程思維圖詳解

在數(shù)字經(jīng)濟時代,數(shù)字內(nèi)容制作服務(如視頻、動畫、交互媒體、數(shù)字課程等)已成為企業(yè)營銷、品牌建設和信息傳播的核心手段。這類項目往往涉及復雜的人力、技術(shù)和資源投入,若缺乏清晰的成本核算體系,極易導致預算超支、利潤微薄甚至項目虧損。本文將深入解析數(shù)字內(nèi)容制作服務的成本核算核心內(nèi)容,并輔以流程思維圖,幫助管理者與從業(yè)者建立系統(tǒng)、透明的成本管控思維。

一、數(shù)字內(nèi)容制作成本核算的核心內(nèi)容解析

數(shù)字內(nèi)容制作的成本構(gòu)成多元,通常可分為直接成本與間接成本兩大類。

1. 直接成本:直接歸屬于特定項目產(chǎn)生的費用

人力成本:這是最主要的成本項。包括:

核心創(chuàng)作人員:策劃/編劇、導演、攝影師、動畫師、UI/UX設計師、程序員(互動內(nèi)容)、配音員等的工資或項目酬勞。

- 項目管理與協(xié)調(diào):項目經(jīng)理、客戶經(jīng)理投入的時間成本。

- 計算方式:通常按“人/天”或“人/月”費率計算,需涵蓋基本工資、社保福利及合理利潤空間。

- 內(nèi)容制作專項費用:

- 素材與版權(quán):購買正版圖片、視頻、音樂、字體、軟件插件、特殊模型等的費用。

- 設備與場地:租賃專業(yè)攝影攝像設備、錄音棚、演播室、特殊場地(如綠幕影棚)的費用。

- 外協(xié)與外包:將部分環(huán)節(jié)(如特效制作、音樂定制、專業(yè)配音)外包給第三方團隊的費用。

- 差旅與雜費:外拍產(chǎn)生的交通、住宿、餐飲等費用。

2. 間接成本(運營成本)

指無法直接對應單一項目,但為維持公司運營、支持項目執(zhí)行所必需的成本。需通過合理的分攤機制(如按項目工時占比)計入各項目成本。

主要內(nèi)容:辦公場地租金、水電網(wǎng)絡費、通用軟件訂閱費(如辦公套件、項目管理工具)、常用硬件折舊(如辦公電腦)、行政與財務人員工資、市場銷售費用、培訓費用等。

3. 特殊考量因素

項目復雜度與定制化程度:高度定制、技術(shù)新穎(如AR/VR)、創(chuàng)意要求極高的項目,其試錯成本、溝通成本和高級人力成本顯著增加。

修改與迭代次數(shù):應在合同中明確包含的修改輪次,超出的部分需作為額外成本核算。

* 風險準備金:為應對項目執(zhí)行中的不確定因素(如天氣導致外拍延期、技術(shù)難點攻關(guān)),建議預留總成本的5%-10%作為風險準備金。

二、數(shù)字內(nèi)容制作成本核算流程思維圖

一個清晰的流程思維圖能將成本核算從“事后統(tǒng)計”變?yōu)椤笆虑邦A測、事中控制、事后分析”的動態(tài)管理工具。以下是其核心流程節(jié)點:

[啟動]:接收項目需求簡報

↓

[成本預估階段]:細化需求,拆解工作包(WBS)

↓

┌—————————┴—————————┐

↓ ↓

[人力成本估算] [非人力成本估算]

(角色×工時×費率) (素材、設備、外包等清單)

↓ ↓

└—————————┬—————————┘

↓

[匯總與加總]:計算直接成本小計

↓

[分攤間接成本]:按預定規(guī)則分攤

↓

[加入利潤與稅費]:設定目標利潤率

↓

[生成報價單]:提交客戶審核確認

↓

┌———————————————————————┐

↓ (項目執(zhí)行中) ↓

[成本跟蹤與控制] [變更管理]

(實時記錄實際工時 (評估變更影響,

與支出,對比預算) 簽署補充協(xié)議)

↓ ↓

└———————————————————————┘

↓

[項目結(jié)項]:進行最終成本核算

↓

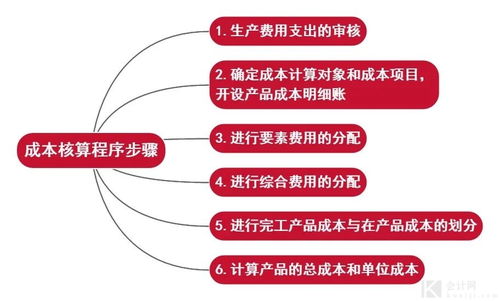

[成本分析]:對比預算與實際,分析差異原因,優(yōu)化未來估算模型流程關(guān)鍵點說明:

1. 工作分解結(jié)構(gòu)(WBS):這是精準核算的基石。將項目拆解為具體的、可量化的任務包(如:劇本大綱、分鏡腳本、實拍3天、后期剪輯20天等),是后續(xù)估算人力與時間的基礎(chǔ)。

2. 動態(tài)跟蹤:使用項目管理工具實時記錄團隊成員在各任務上花費的實際工時,并與預算對比,及時發(fā)現(xiàn)偏差。

3. 變更管理:任何范圍的變更都必須書面確認,并立即評估其對成本和工期的影響,更新預算。

4. 事后分析:項目結(jié)束后,復盤實際成本與預算的差異,是提升團隊估算精度、優(yōu)化內(nèi)部流程的寶貴機會。

###

對數(shù)字內(nèi)容制作服務進行科學的成本核算,絕非簡單的“報價”,而是一項融合了項目管理和財務管理的系統(tǒng)性工程。通過清晰界定成本構(gòu)成內(nèi)容,并遵循結(jié)構(gòu)化的流程思維進行預估、跟蹤與分析,制作方不僅能實現(xiàn)更精準的報價和健康的利潤,更能提升項目交付的可控性與客戶信任度,從而在激烈的市場競爭中構(gòu)建起堅實的核心競爭力。

如若轉(zhuǎn)載,請注明出處:http://m.tgxcgj.cn/product/61.html

更新時間:2026-04-08 01:03:19